De fleste tror kanskje at BPJS Kesehatan vil erstatte eksistensen av privat forsikring. Faktisk, til nå private helseforsikring produkter, også fortsatt har mange entusiaster. Både BPJS Health og privat forsikring har begge sine egne fordeler. Følgende er forskjellen mellom BPJS Health og privat forsikring som du trenger å vite.

1. Premiumgebyr

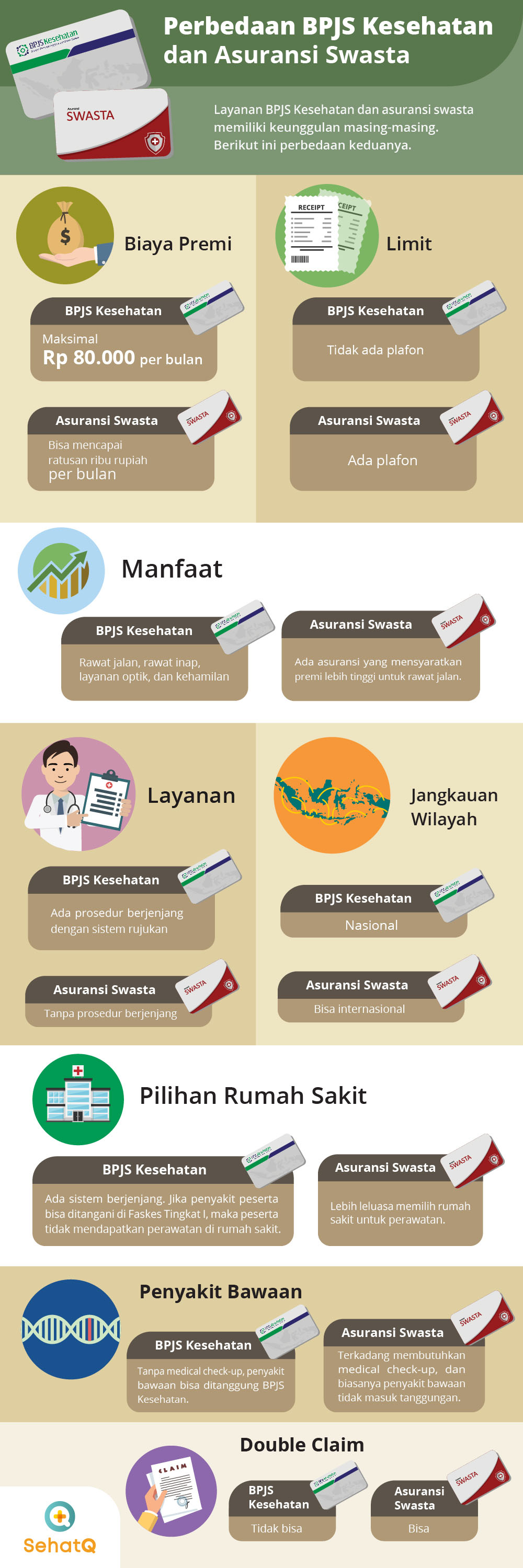

BPJS helse:

Premiekostnader er mengden bidrag som må betales hver måned for å nyte gratis medisinske tjenester, enten ved å bruke BPJS helse- eller privatforsikring. Disse to forsikringene har imidlertid ganske slående forskjeller. Den høyeste premien for BPJS Health-medlemskap er IDR 80 000.

Privat forsikring:

Hvis BPJS Health har den høyeste kostnaden på Rp. 80 000, så er ikke dette tilfellet med privat helseforsikring. Generelt er kostnadene som må påløpe for helseforsikring ganske dyre, og når hundretusenvis per måned.

2. Tak

BPJS helse:

BPJS Health setter ikke grenser eller tak. Du trenger bare å følge den etablerte prosedyren. For eksempel valg av døgnrom basert på valgt klasse.

Privat forsikring:

I mellomtiden gjelder privat helseforsikring en grense. Det vil si at dersom deltakeren må gjennom sykehusinnleggelse, er utsatt gebyr basert på maksgrensen som er satt.

3. Fordeler

BPJS helse:

Selv om kostnadene som påløper er ganske billige, har BPJS Kesehatan fortsatt bedre fasiliteter. Inkludert poliklinisk, døgnbehandling, optiske tjenester, svangerskapskontroller, til levering.

Privat forsikring:

De fleste private forsikringer er ikke for mye forskjellig fra BPJS Health, når det gjelder å gi fordeler. Det finnes imidlertid også forsikringer som krever at deltakerne betaler tilbake premiegebyrer som er ganske dyre, dersom de ønsker å få polikliniske fasiliteter.

4. Sykehusvalg

BPJS helse:

BPJS-deltakere kan kun gjennomgå behandling ved helseinstitusjoner som har blitt partnere. I tillegg bruker BPJS et lagdelt system av helseinstitusjoner.

Privat forsikring:

I mellomtiden vil privat forsikring generelt gi fleksibilitet ved valg av sykehus. Noen private forsikringsselskaper dekker imidlertid kun behandlingstjenester ved partnersykehus.

5. Service

BPJS helse:

For tjenester er BPJS ganske komplisert og kronglete. Når du er syk, må du først besøke et nivå I helseinstitusjon (Faskes), for eksempel en puskesmas eller klinikk. Hvis det ikke kan behandles der, kan du bare be om henvisning til et avansert helseinstitusjon, for eksempel et sykehus.

Privat forsikring:

Med privat forsikring trenger du ikke gå gjennom en kronglete prosedyre. Deltakerne kan gå direkte til sykehuset for behandling.

6. Arvelige medfødte sykdommer

BPJS helse:

I BPJS Health er det ingen diskriminering. Behandlingen for alle sykdommer, inkludert medfødte og nye sykdommer, vil bli dekket av BPJS.

Helseforsikring:

I mellomtiden i helseforsikring må deltakerne gjøre følgende:

helsesjekk. Dersom det viser seg at den potensielle deltakeren har en medfødt sykdom, vil generelt ikke privat forsikring dekke sykdommen.

7. Territoriumsgrense

BPJS helse:

BPJS Health er en folketrygd. Så hvis du blir tvunget til behandling i utlandet, må du betale for det selv.

Privat forsikring:

Hvis du er syk og tilfeldigvis er i utlandet, kan du benytte deg av helseforsikringen du har. De fleste private forsikringer kan faktisk dekke deltakerne for å reise til utlandet.

8. Dobbelt krav

BPJS helse:

BPJS Health tilbyr ikke fasiliteter

dobbelt krav. For eksempel, hvis du er syk og du får betalt for kontorforsikring, vil du ikke få flere erstatningskrav fra BPJS.

Privat forsikring:

Mens privat forsikring, kan deltakerne gjøre

dobbelt krav. Ved sykdom og utsettelse av kostnader ved kontorforsikring kan du likevel begjære krav fra forsikringsselskapet.